Анализ московского и сетевого рынка от директора департамента коммерческого маркетинга «Европейской медиагруппы» Екатерины Ерошкиной

Согласно оценкам АКАР, сегмент московского и сетевого размещения радиорекламы закончил год практически с нулевой динамикой. Драйвером если не роста, то стабилизации ситуации в прошлом году послужили спонсорство и интеграция, а по прямой рекламе динамика по году выглядит чуть хуже: -0,6% по сравнению с 2017 годом. Если вспомнить, что в 2018 году прошёл Чемпионат мира по футболу, становится понятно большое количество спонсорства и интеграций.

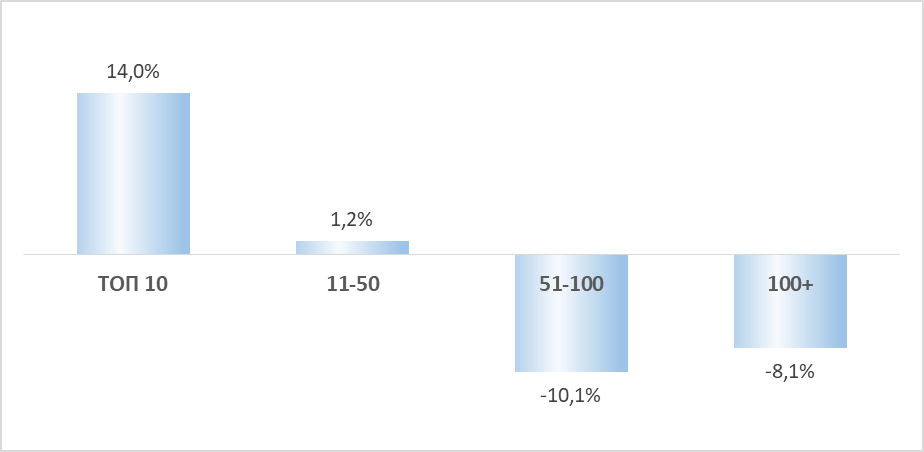

Сетевой подсегмент прямой рекламы по итогам года показал лучшие результаты, чем московский. А в разрезе рекламодателей по объёмам бюджетов динамика в сравнении с 2017 годом выглядит следующим образом: лидером по приростам рекламных денег являются рекламодатели первой десятки, рекламодатели с меньшими бюджетами (с 51 по 100 и остальные со 101-го) показали падение рекламных бюджетов.

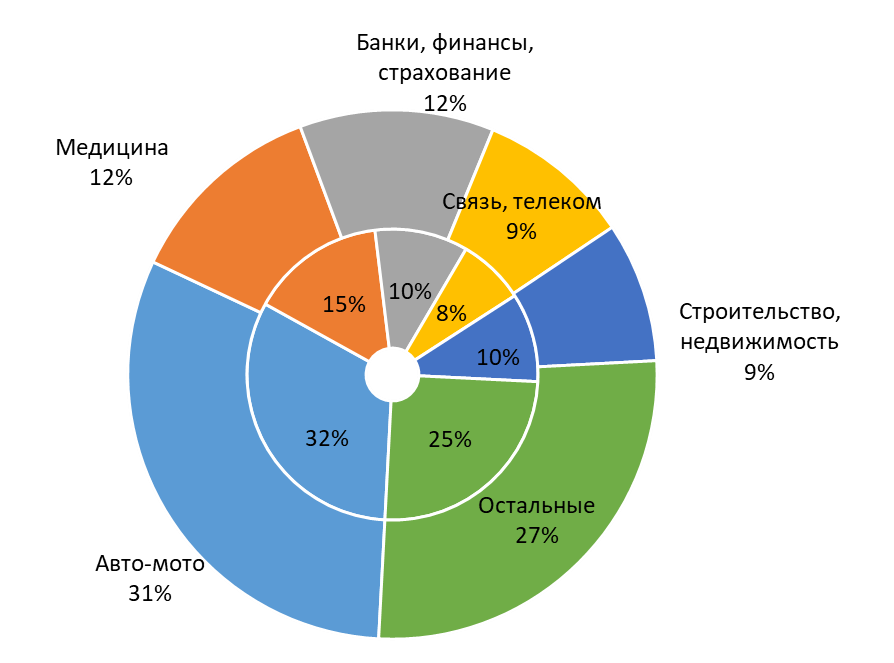

Что касается динамики рекламных бюджетов Москвы и сетей по товарным категориям рекламодателей, то, во-первых, как и в предыдущие годы на рынке радио, динамика по категориям разнонаправлена, а во-вторых, причины роста или падения бюджетов рекламодателей от категории к категории очень сильно различаются.

Из ТОП-5 увеличили своё присутствие на рынке радиорекламы в 2018 году категории «Банки, финансы» и «Связь, телеком». Банковский сектор на радио уже третий год подряд наращивает свою долю, упавшую в 2016 году вследствие банковского кризиса и передела рынка. Радио для банков, скорее всего, является хорошим каналом информирования и борьбы за клиентов-физлиц.

Стоит отметить, что все пять банков из пятерки лидеров категории («Альфа-банк», «ЛОКО-банк», «Сбербанк», «Газпромбанк» и «Промсвязьбанк») в 2018 г. либо значимо нарастили свои бюджеты радиорекламы, либо, как минимум, оставили их на уровне 2017 г.

В категории «Связь, телеком» традиционно 90% бюджетов и даже больше приходятся на пятёрку лидирующих операторов связи («Мегафон», «Билайн», МТС, TELE2 и «Ростелеком»). Динамика категории, соответственно, зависит от того, кто и как из этих пяти игроков распорядится своими рекламными деньгами. В 2018 году нарастили бюджеты «Мегафон», «Ростелеком» и TELE2, а «Билайн» и МТС снизили активность на радио по сравнению с 2017 г. Тем не менее, активность первых трёх игроков вылилась в прирост бюджетов категории в рекордные для рынка +26% по сравнению с прошлым годом.

Из значимых по весу для рынка, но не вошедших в пятёрку лидеров категорий, положительную динамику по сравнению с 2017 г. показали ещё «Развлечения», «Интернет», «Социальная и политическая реклама» и «Продукты питания».

Падение показали категории «Авто-мото», «Медицина» и «Строительство, недвижимость», входящие в пятёрку лидеров сегмента московской и сетевой прямой рекламы.

Ситуация на самих рынках этих категорий очень сильно отличается. Рынок продажи легковых автомобилей, за счёт которого в основном и формируются доходы категории «Авто-мото», по данным Комитета производителей ассоциации европейского бизнеса (АЕБ), в 2018 г. вырос почти на 13%. По этим данным нельзя сделать однозначный вывод о финансовой динамике, так как цифры приводятся в проданных штуках, тем не менее, показатель скорее выглядит оптимистичным. А сокращение, пусть и небольшое, бюджетов радиорекламы, скорее всего, связано с перераспределением бюджетов рекламодателей в сторону телевидения.

Тем не менее перспективы следующего года кажутся вполне оптимистичными в связи с возвращением на российский рынок бренда Opel. Это наверняка усилит конкуренцию в среднем ценовом сегменте иномарок, что, в свою очередь, потребует от автопроизводителей усиления рекламной активности. Две другие категории с динамикой ниже средней по рынку, скорее всего, сократили бюджеты радиорекламы из-за стагнации на самих рынках.

В риэлторском бизнесе в 2018 году произошло небольшое оживление. Но оно в основном пришлось на наиболее дешёвое и вторичное жильё. А это как раз те сегменты, где рекламы либо совсем не бывает, либо она минимальна.

Похожая ситуация и на фармрынке. Хотя по сравнению с 2018 годом продажа лекарственных средств выросла, положительная динамика во многом сложилась за счёт сегментов самых дешёвых препаратов, стоимость которых не позволяет значительных рекламных вложений*. Хотя, вполне возможно, что при оценке только прямой рекламы данные по категории «Медицина» получаются не совсем точные. Эта категория рекламодателей чаще всего использует интеграцию в программы и спонсорство, которые не участвуют в оценках, приведённых в данной статье. Вполне вероятно, что динамика по всем видам радиорекламы в данной категории будет выглядеть более оптимистично.

При анализе ситуации категории «Медицина» нельзя сбросить со счетов и необходимость рекламироваться на ТВ, где произошло существенное повышение цен.

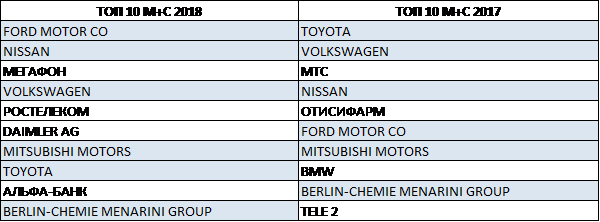

Что касается списка десяти крупнейших рекламодателей прямой рекламы московского и сетевого размещения, то из года в год он остаётся достаточно стабильным.

Шесть из десяти рекламодателей «переехали» из списка лидеров 2017 года в список 2018: Ford Motor Co; Nissan; Volkswagen; MITSUBISHI MOTORS; TOYOTA; BERLIN-CHEMIE MENARINI GROUP.

В целом в списке 2018 года, как и в прошлом году, преобладают автомобильные бренды — шесть из десяти, как и в 2017 году. Два рекламодателя, как и в 2017 году, относятся к категории «Связь, телеком» («Мегафон» и «Ростелеком») и по одному — из категорий «Медицина» и «Банки-финансы» (Berlin-Chemie Menarini Group и «Альфа-банк»).

В сегменте сетевых размещений роликов список крупнейших рекламодателей 2018 года полностью повторил список объединённого сегмента (Москва и сети). Это означает, что в московском размещении не было рекламодателей, сравнимых по объёму с крупнейшими сетевыми. Заметим в скобках, что в прошлом году картина такой не была.

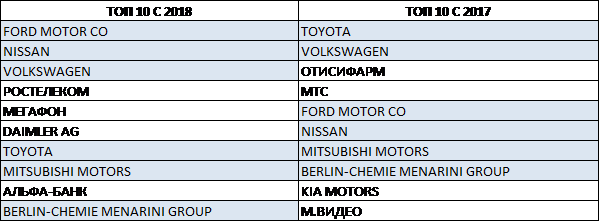

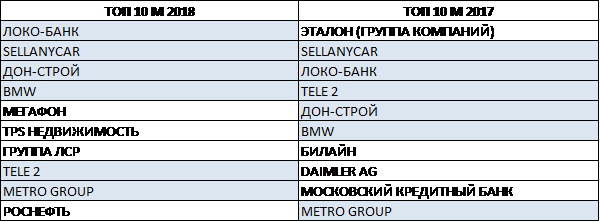

Список крупнейших рекламодателей московского размещения в 2018 году тоже во многом повторяет список 2017-го. Шесть рекламодателей из десяти перешли в список из прошлого года: SellAnyCar, «Локо-Банк», «Дон-строй», BMW, TELE2 и Metro Group.

В целом же, структура списка крупнейших рекламодателей московского радио такова: по три рекламодателя категории «Строительство, недвижимость» («Дон-строй», TPS недвижимость, Группа ЛСР) и «Авто-мото» (SellAnyCar, BMW, «Роснефть»), два рекламодателя категории «Связь, Телеком» (TELE2, «Мегафон») и по одному из категорий «Ритейл» (Metro Group) и «Банки-финансы» («ЛОКО-банк»).

Источник: sostav.ru