В начале 2015 года прогнозы были апокалиптичными – рынку рекламы на радио прочили падение на 30-40%, а всему рекламному рынку – минимум на 20%. Но апокалипсиса не случилось. В отличие от кризиса 2008-2009 гг., когда радиореклама просела значительно сильнее рынка в целом (-35,7% против общих -26%), в минувшем году показатели радио оказались, как минимум, вровень с другими медиа. Однако внутри рынка радиорекламы ситуация складывалась по-разному. В этой статье мы рассмотрим и факторы роста для рынка радиорекламы, и негативные факторы.

Состояние медиарынка, в том числе и сегмент радио, нельзя рассматривать в отрыве от общей экономической ситуации, поскольку любые негативные изменения для бизнеса практически сразу отражаются на рекламной активности и на доходах медиа. В начале 2015 года эксперты выдвигали различные прогнозы относительно возможного сокращения доходов – от 20-25% для рекламного рынка в целом до 30-40% для сегмента радио. Плюс к тому, проводимые аналогии с кризисом 2008-2009 годов не добавляли оптимизма – тогда, в 2009-м, совокупные бюджеты радиорекламы потеряли более 35%, а весь рынок сократился на 26%.

На фоне этих цифр сокращение в 2015 году рынка радио на 16-17% представляется умеренным и позволяет сделать вывод о том, что даже в условиях кризиса радио остается одним из наиболее востребованных медиа среди рекламодателей.

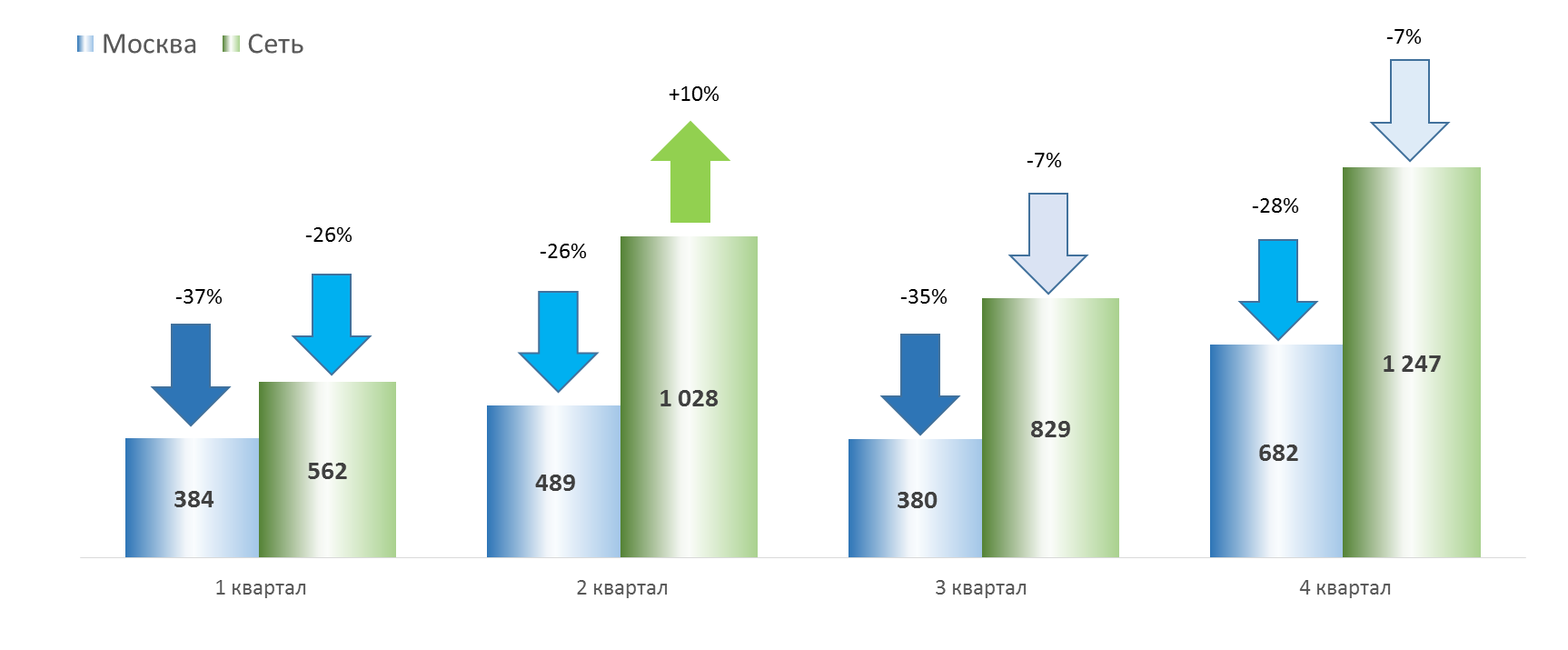

Итак, при взгляде на динамику московского и сетевого объемов прямой рекламы можно увидеть единую тенденцию по всему 2015 году: московское размещение пострадало значительно сильнее, чем сетевое. Что же касается объемов сетевой рекламы, то для нее фактически только первый квартал оказался решительно неблагоприятным. После марта сетевые объемы выровнялись и во втором квартале даже показали рост.

На первый взгляд, результаты I квартала выглядят удручающе, однако стоит вспомнить, что мы сравниваем период проведения зимней Олимпиады-2014 с кризисным периодом, наложенным на покупательский спад I квартала 2015 года, который был обусловлен ажиотажем декабря 2014 года.

График 1. Объемы рекламы и динамика сегмента классических роликов московского и сетевого размещения (оценки департамента коммерческого маркетинга ЕМГ на основе мониторинга радиорекламы за 2014-2015 гг. компании TNS Media Intelligence).

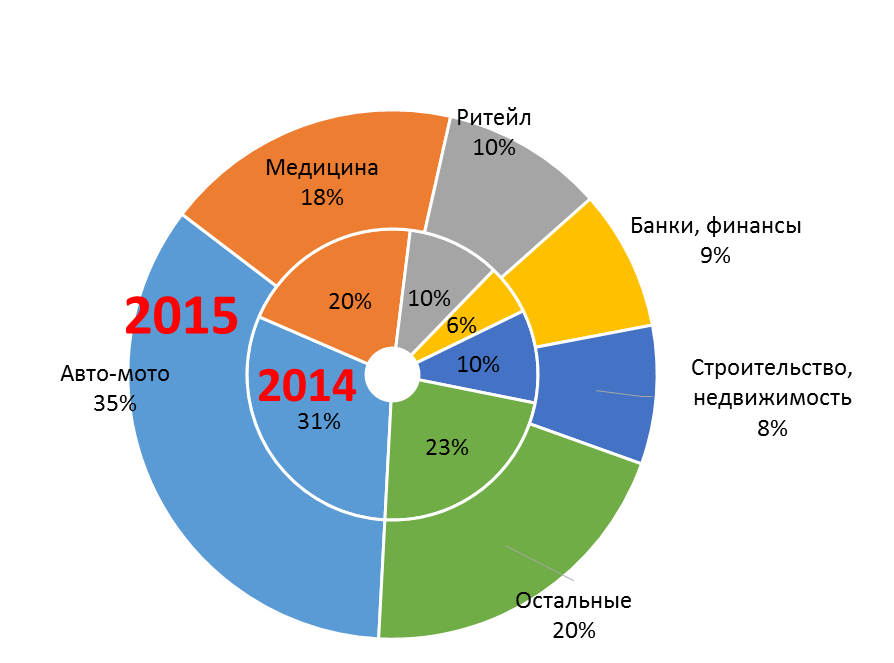

Теперь посмотрим на распределение денег по товарным категориям рекламодателей. В сегменте московского и сетевого размещения бюджеты по группам рекламодателей по итогам 2015 года перераспределились довольно существенно, не изменив при этом состав бюджетообразующего костяка товарных категорий.

График 2. Распределение бюджетов сегмента классических роликов московского и сетевого размещения по товарным категориям рекламодателей: ТОП-5 и остальные (оценки департамента коммерческого маркетинга ЕМГ на основе мониторинга радиорекламы за 2014-2015 гг. компании TNS Media Intelligence).

Из Графика 2 видно, что доля ТОП-5 товарных категорий в 2015 году по отношению к 2014 выросла, одновременно в группе лидеров произошло перераспределение долей. В частности, вырос вклад в бюджет сегмента категории «Авто-мото» и «Банки, финансы», упала доля категорий «Медицина» и «Строительство, недвижимость». И только «Ритейл» остался без изменений.

Получается, что у рекламодателей сегмента роликов московского и сетевого размещения динамика была очень разной. Интересно, что при общем отрицательном итоге года в ТОП-10 входят категории рекламодателей с резко положительной динамикой.

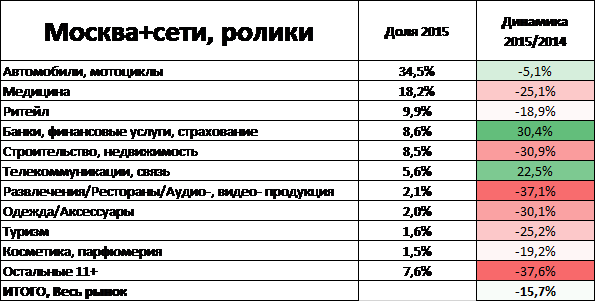

Таблица 1. Распределение бюджетов сегмента классических роликов московского и сетевого размещения по товарным категориям рекламодателей, млн. рублей до НДС, доли, 2015 г. по отношению к 2014 г. (оценки департамента коммерческого маркетинга ЕМГ на основе мониторинга радиорекламы за 2014-2015 гг. компании TNS Media Intelligence).

В Таблице 1 зеленым отмечены категории, показавшие динамику значимо лучше среднерыночной, красным – те, что оказались по итогам года хуже рынка. Легко заметить, что очень мало категорий рекламодателей оказались близкими по динамике к усредненной цифре – большинство показателей либо существенно лучше общерыночных показателей (-16%), либо значимо хуже.

В частности, динамику лучше средней показал лидер сегмента – «Авто-мото», а «Банки, финансы» и «Телекоммуникации, связь» по итогам года вообще вышли в существенный плюс. Это объяснимо: в телекоме в минувшем году на федеральный уровень вышел новый сильный игрок – ТELE 2, а банки и страховые кампании вынуждены биться за деньги клиентов, предлагая новые продукты, разработанные уже специально для кризисной ситуации.

Аутсайдеры десятки бюджетообразующих групп рекламодателей – «Развлечения, рестораны и пр.», «Одежда-аксессуары», «Строительство, недвижимость» – также объяснимы. Потребительский спрос на брендированную одежду и развлечения вне дома сильно сократился с сокращением общей покупательской активности. Что до недвижимости, то в этой отрасли серьезный кризис начался еще в 2014 году, а в прошлом году с падением курса рубля и проблемами с ипотекой он только усугубился.

Падение радиорекламных бюджетов категории «Туризм» также объясняется общим спадом в отрасли, связанным как с падением спроса вследствие удорожания путешествий, так и с фактическим закрытием для туризма нескольких популярных и массовых зарубежных направлений.

Для категории «Медицина» дела обстоят несколько иначе. При общей динамике несколько ниже средней, внутри категории присутствуют рекламодатели двух типов. Первые – крупные производители нелекарственных препаратов, витаминов и БАДов. Их затраты на радиорекламу по сравнению с прошлым годом, как минимум, не сократились. Вторые – медицинские и косметологические клиники самых разных специализаций, группа, которая значительно сократила бюджеты. Таким образом, в категории «Медицина» наблюдаем внутреннюю неоднородность.

Все мелкие категории рекламодателей в сумме также показали динамику хуже средней по сегменту, что говорит о концентрации бюджетов в категориях, где радио традиционно показывает себя эффективным рекламоносителем.

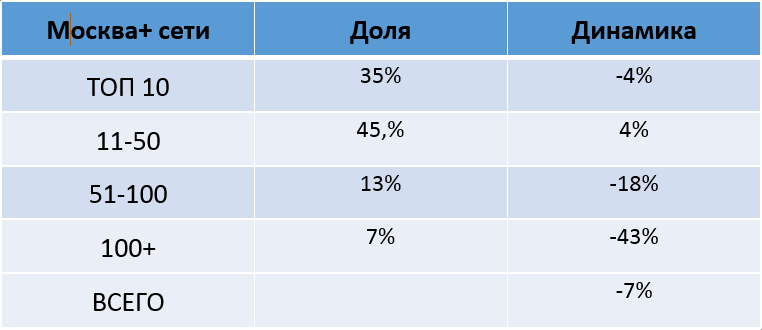

Рассмотрим, как именно могут влиять бюджеты рекламодателей федерального уровня на общую динамику сегмента. В Таблице 2 представлены доля и динамика рекламодателей, сгруппированных по объему бюджетов роликов сетевого размещения.

Таблица 2. Доля и динамика групп рекламодателей сетевого размещения, отсортированных по величине бюджетов: ТОП-10, с 11 по 50-й, с 51-го по 100-й и со 101-го до последнего (оценки департамента коммерческого маркетинга ЕМГ на основе мониторинга радиорекламы за 2014-2015 гг. компании TNS Media Intelligence).

Мы видим, что первые 50 рекламодателей и обеспечили сегменту сетевого размещения динамику в -7%. Практически все эти рекламодатели – федерального и международного уровня. Ниже приводим список рекламодателей ТОП-10, отсортированных по величине бюджета в 2015 году:

- NISSAN

- VOLKSWAGEN

- ОТИСИФАРМ

- GENERAL MOTORS CORP

- АСТЕЛЛАС ФАРМА

- BERLIN-CHEMIE MENARINI GROUP

- FORD MOTOR CO

- МТС

- KIA MOTORS

- TOYOTA

Если же посмотреть на аналогичную таблицу для роликов только московского размещения, то картина будет совсем другой.

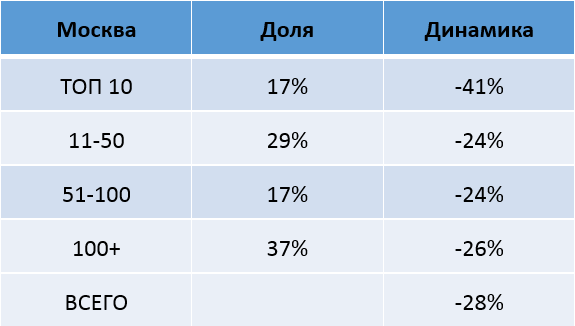

Таблица 3. Доля и динамика групп рекламодателей московского размещения, рассортированных по величине бюджетов: ТОП-10, с 11 по 50-й, с 51-го по 100-й и со 101-го до последнего (оценки департамента коммерческого маркетинга ЕМГ на основе мониторинга радиорекламы за 2014-2015 гг. компании TNS Media Intelligence).

В этом случае получается обратная ситуация: рекламодатели федерального уровня тянут вниз общую динамику сегмента. Среди первой десятки – следующие рекламодатели:

- METRO GROUP

- МОСКОВСКИЙ КРЕДИТНЫЙ БАНК

- ДОН-СТРОЙ

- NISSAN

- IKEA

- БИЛАЙН

- BMW

- ЮЛМАРТ

- TELE 2

- НДВ

Таким образом, получается, что в то время, как динамика сегмента сетевого размещения в 2015 году определялась крупнейшими рекламодателями сегмента, в локальном размещении крупные рекламодатели как раз тянули ее вниз, и драйверами были рекламодатели со средними и даже небольшими объемами рекламы.