Екатерина Ерошкина, ЕМГ, подробный анализ сегмента классических роликов локального размещения в городах-миллионниках по итогам 2015 года

Региональное радио, согласно данным АКАР, показало в 2015 году лучшую динамику среди всех локальных СМИ: хотя показатель -17% сам по себе не является поводом для радости, но в сравнении с другими медиа он выглядят весьма обнадеживающе. Какие факторы оказывали влияние на самочувствие локальных рынков радио?

Для начала необходимо уточнить, что детальное исследование ситуации вынужденно ограничивается крупнейшими городами, а также сегментом классических роликов (так как только для них есть объективные данные для анализа – база мониторинга выходов рекламы, предоставляемая компанией TNS Media Intelligence). Однако даже на примере 12 миллионников видно, насколько неоднороден сегмент локальной радиорекламы и как по-разному реагировали локальные рынки на экономические потрясения.

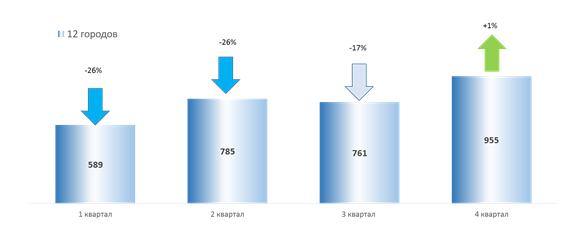

Итак, по итогам 2015 года региональная радиореклама показала динамику -17%. В сегменте роликов локального размещения в крупнейших городах показатели динамики аналогичные. При этом разница в динамике по кварталам оказалась заметной, если не сказать драматической. Первое полугодие было довольно депрессивным с динамикой -26%, начиная с третьего квартала ситуация начала меняться в лучшую сторону и завершающие три месяца сегмент завершил с символическим плюсом. Это отчасти можно объяснить эффектом низкой базы: начало 2014 года получилось в целом весьма удачным, а вот во втором полугодии на локальных рынках начал ощущаться экономический спад, который проявился в региональной рекламе раньше и был выражен сильнее, чем в сетевом и московском размещении.

График 1. Объемы рекламы и динамика сегмента классических роликов в городах-миллионниках (оценки департамента коммерческого маркетинга ЕМГ на основе мониторинга радиорекламы за 2014-2015 гг. компании TNS Media Intelligence)

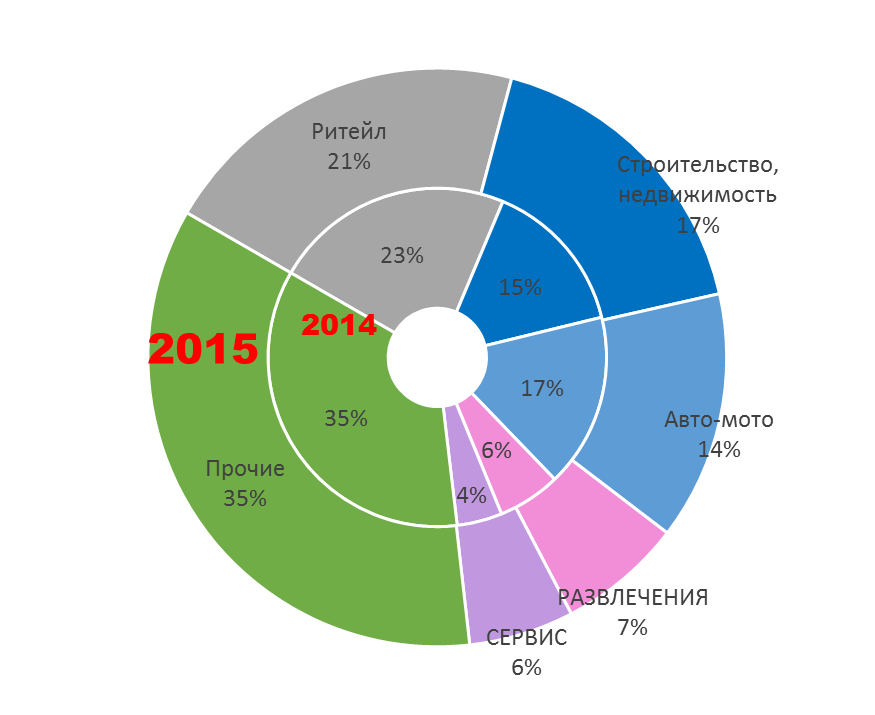

Теперь посмотрим, как изменилось распределение по товарным категориям в сегменте локальной классической рекламы в городах-миллионниках.

График 2. Распределение бюджетов сегмента классических роликов локального размещения в городах-миллионниках по товарным категориям рекламодателей: ТОП-5 и остальные (оценки департамента коммерческого маркетинга ЕМГ на основе мониторинга радиорекламы за 2014-2015 гг. компании TNS Media Intelligence)

Как видно из Графика 2, структура бюджетообразующих рекламодателей в миллионниках сильно отличается от аналогичной структуры для сегмента Москва+Сеть. Безусловный лидер локального сегмента классической радиорекламы – «Ритейл» – показал в 2015 году падение хуже рыночного (-24%, см. Таблицу 1). А вот следующая по весу категория, «Строительство, недвижимость», показала динамику значительно лучше среднерыночной (-2%). Похоже, этот сегмент в регионах оказался менее зависим от колебаний валют и ипотечных кредитов, чем в Москве.

Третья по величине бюджетообразующая категория в крупнейших городах, «Авто-мото», также оказалась хуже рынка. При этом в сетевом размещении автомобильные рекламодатели, наоборот, показали динамику лучше среднерыночной. Если же взять отдельно динамику московских бюджетов этой категории, то она тоже покажет падение хуже среднерыночного (-32%). Таким образом, можно сделать вывод, что автомобильные рекламодатели сконцентрировали в прошлом году свои бюджеты на сетевом размещении, сократив локальные бюджеты в отдельных городах.

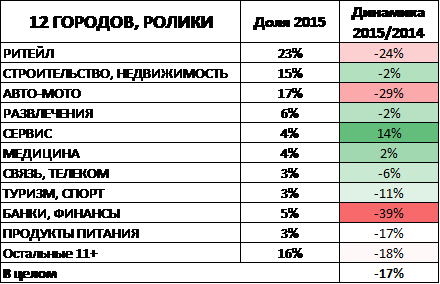

Кроме двух «провалившихся» товарных категорий только «Банки, финансы» показали падение хуже рыночного, а все прочие участники ТОП-10 завершили год с лучшей динамикой.

Таблица 1. Распределение бюджетов сегмента классических роликов локального размещения по товарным категориям рекламодателей, млн. рублей до НДС, доли, 2015 г. по отношению к 2014 г. (оценки департамента коммерческого маркетинга ЕМГ на основе мониторинга радиорекламы за 2014-2015 гг. компании TNS Media Intelligence)

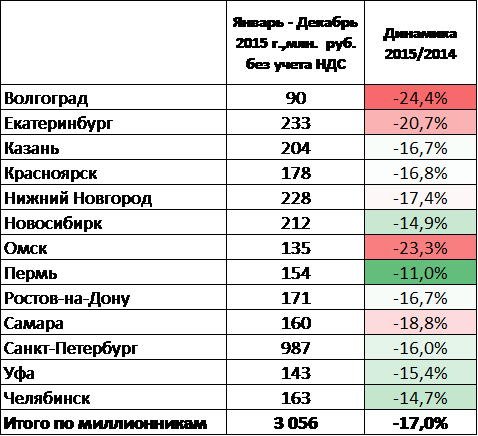

От города к городу список десяти бюджетообразующих категорий остается практически неизменным, однако доли составляющих внутри десятки меняются значительно. На это накладывается и разная динамика итоговых бюджетов по городам – от -24,4% в Волгограде до -11% в Перми (см. Таблицу 2).

Таблица 2. Объем рынка и динамика по сравнению с 2014 г. радиорекламы в городах-миллионниках (оценки департамента коммерческого маркетинга ЕМГ на основе мониторинга радиорекламы за 2014-2015 гг. компании TNS Media Intelligence)

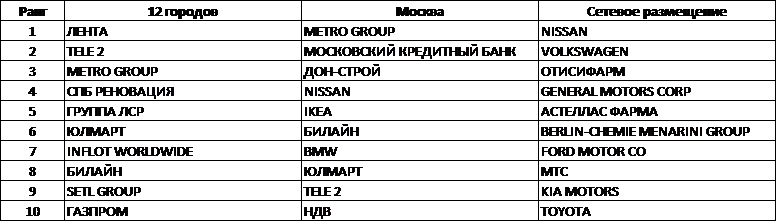

Интересно также посмотреть на список крупнейших рекламодателей сегмента классической рекламы локального размещения в миллионниках. Сначала сравним списки ТОП-10 рекламодателей сегмента 2014 и 2015 гг.

Таблица 3.ТОП-10 рекламодателей сегмента радиороликов в городах-миллионниках за 2014-2015 гг. (оценки департамента коммерческого маркетинга ЕМГ на основе данных мониторинга рекламы на радио в миллионниках компании TNS)

Как видно из Таблицы 3, половина списка лидеров сегмента 2015 года присутствует также и в списке 2015 г. Более того, «тройка лидеров» (Metro Group, Tele2 и «Лента») вообще сохранила позиции. И практически все рекламодатели списка принадлежат к сегменту мультилокального размещения, т.е. их рекламные бюджеты включают более одного города и управляются чаще всего из Москвы.

Интересно также сравнить списки десятки крупнейших рекламодателей 2015 года локального размещения в миллионниках, московском и сетевом размещении.

Таблица 4. Топ-10 рекламодателей сегмента радиороликов локального размещения в 12 городах, рекламодателей московского размещения и рекламодателей сетей за 2015 г. (оценки департамента коммерческого маркетинга ЕМГ на основе данных мониторинга рекламы на радио в миллионниках компании TNS)

Нетрудно заметить, что в десятке крупнейших рекламодателей локального и московского размещения 4 совпадения (Metro Group, Tele2, «Билайн» и «Юлмарт»), в то время как со списком лидеров сетевого размещения у 12 городов нет совпадений вообще, а у списка московских рекламодателей совпадение только одно – Nissan. Напрашивается вывод, что крупные рекламодатели при планировании выбирали либо логику точечного размещения рекламы в наиболее важных для себя городах, либо федеральный охват с максимальным покрытием. И логика эта обычно не пересекалась.

В результате, можно выделить несколько факторов, которые оказали существенное влияние на самочувствие локальных рынков радио:

- Общая экономическая ситуация в городе и ее проекция на потребительский рынок, особенно – на его брендированную часть;

- Состояние именно бюджетообразующих для радио товарных категорий рекламодателей. Причем, как уже отмечено выше, от города к городу доли этих категорий меняются довольно сильно. Соответственно, меняется и вклад каждой группы в бюджет и динамику рынка;

- Уровень консолидации рынка радио в городе. Плюс – наличие пакетных продаж радио и ТВ. Чем меньше крупных игроков на рынке, тем проще держать цены даже в кризис. А вот наличие пакетных продаж часто ослабляет позиции радио, которое для привлечения клиентов продавец пакета может предлагать за совсем небольшую сумму или даже бонусом;

- Присутствие на локальном рынке рекламодателей федерального уровня, чьи бюджеты планируются из единой точки (чаще всего это московский офис компании или крупное рекламное агентство). Такие бюджеты, как правило, довольно крупные и их перераспределение существенно влияет на общую ситуацию и объем локального рынка.

В заключение стоит отметить, что локальные рынки в 2015 г. «штормило» меньше, чем московский. Что является существенным отличием от предыдущего кризиса 2008-2009 гг.