Директор департамента коммерческого маркетинга «Европейской медиагруппы» Екатерина Ерошкина подводит итоги I полугодия на рынке радиорекламы

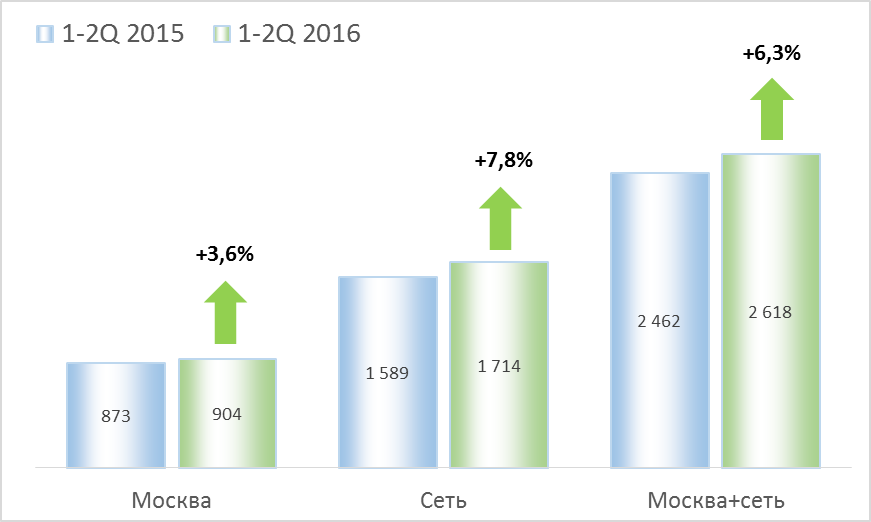

Первое полугодие сегмент московского и сетевого размещения радиороликов завершил с положительной динамикой по отношению к соответствующему периоду прошлого года, хотя результаты оказались куда более скромными, нежели в первом квартале. Объяснение тут простое – первые три месяца 2015 года вышли провальными, а во втором квартале ситуация на рынке радиорекламы начала потихоньку восстанавливаться. Соответственно, итоги полугодия сравниваются уже с более высокой базой, чем итоги первого квартала.

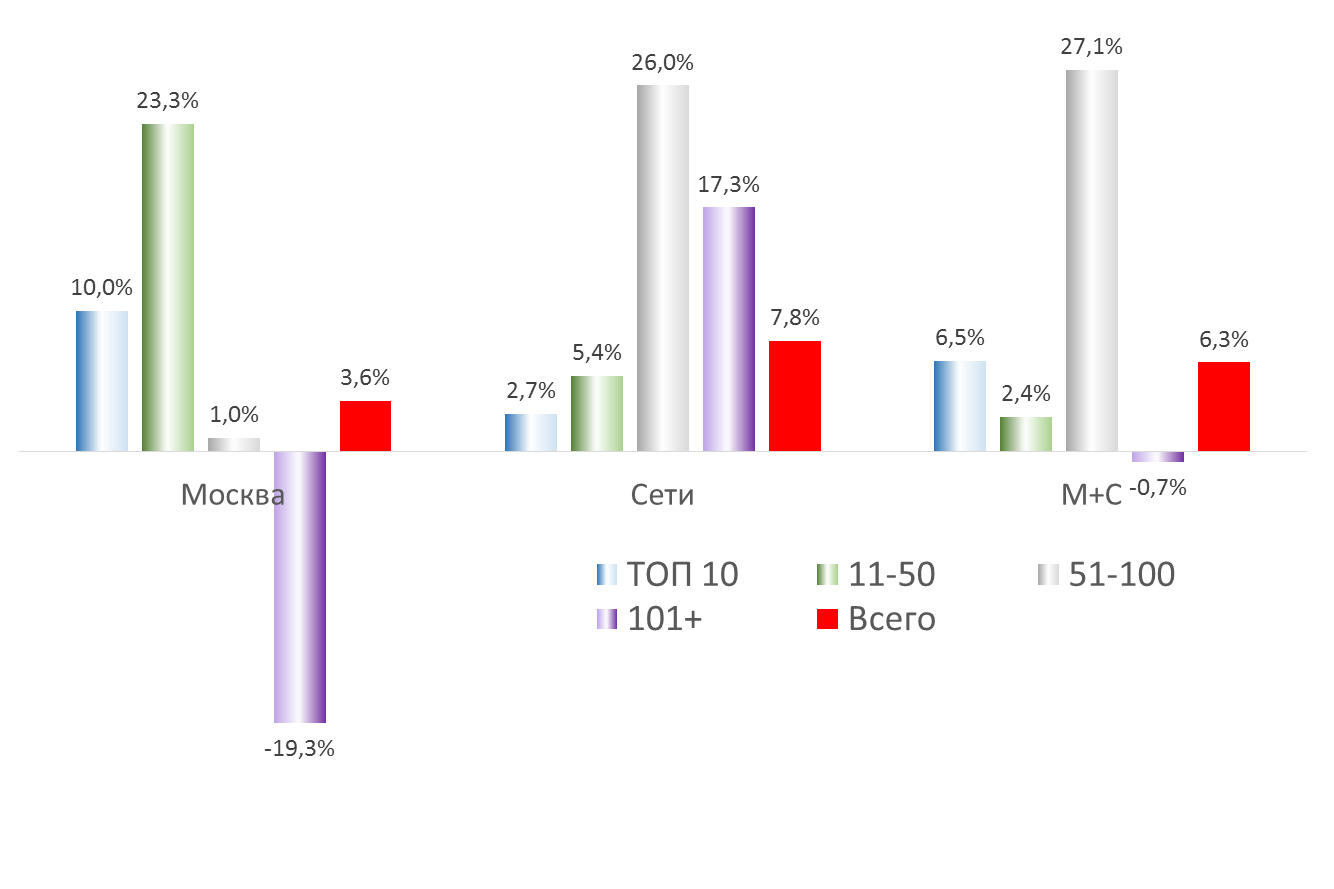

Как и в I квартале, по итогам полугодия лучше выглядит сетевой сегмент радиороликов. Но усредненные цифры не дают достаточной информации о движении бюджетов. Ситуацию взглянув на динамику рекламодателей в зависимости от величины их бюджета внутри каждого сегмента.

График 2. Динамика рекламных бюджетов сегментов московского и сетевого размещения радиороликов в I полугодии 2015-2016 гг. в разрезе объемов бюджетов рекламодателей (оценки департамента коммерческого маркетинга ЕМГ на основе данных мониторинга радиорекламы TNS Media Intelligence)

Из Графика 2 видно, что лидеры и аутсайдеры сегментов московского и сетевого размещения роликов практически противоположны. В московском размещении драйверами роста выступают крупнейшие рекламодатели (ТОП-50), а назад сегмент тянут рекламодатели с небольшими бюджетами (со 101 позиции и далее в ранге по объему бюджетов). В сетевом же сегменте ситуация обратная – динамика крупнейших рекламодателей (ТОП-50) оказалась ниже общерыночной, а бюджеты средних и небольших рекламодателей выросли намного выше общих показателей. В итоге общая картина динамики московских и сетевых бюджетов выглядит так: драйвер роста – рекламодатели со средними бюджетами (с 51 по 100), а назад сегмент тянут мелкие рекламодатели, находящиеся за пределами первой сотни. Лидеры же по объему бюджетов имеют динамику несколько хуже средней, но все же положительную.

С точки зрения распределения рекламных денег по товарным категориям рекламодателей тоже встречаются сюрпризы. В ТОП-5 категорий рекламодателей московского и сетевого размещения произошли изменения – категория «Связь, телеком» вошла в пятерку крупнейших, вытеснив традиционного лидера категорию «Банки, финансы, страхование». За последние два с половиной года это первый случай изменения в составе пяти бюджетообразующих категорий радио.

График 3. Распределение бюджетов сегмента классических роликов московского и сетевого размещения по товарным категориям рекламодателей: ТОП-5 и остальные (оценки департамента коммерческого маркетинга ЕМГ на основе мониторинга радиорекламы за январь-июнь 2015-2016 гг. компании TNS Media Intelligence)

Интересно, что эта смена произошла не столько из-за падения объемов бюджетов в категории «Банки, финансы, страхование», сколько из-за резкого роста объемов рекламы операторов мобильной связи. На первый взгляд, причиной такого взлета служит приход на московский рынок нового игрока ТЕЛЕ 2. Но не только он обеспечил взрывной рост бюджетов категории – в первом полугодии 2016 года активны были все четыре крупнейших сотовых оператора. А лидером по объему рекламы в категории оказался не ТЕЛЕ 2, а Мегафон.

Хотя, как говорят аналитики отрасли, ТЕЛЕ 2 не удалось пока откусить большой кусок от московского рынка сотовой связи, его появление стимулировало активность остальных игроков. В том числе и в части продвижения.

Категория «Автомобили, мотоциклы» немного снизила долю, что неудивительно, т.к. количество активных игроков на автомобильном рынке России сократилось. Тем не менее, оставшиеся производители по-прежнему считают радио эффективным, голосуя за это своими бюджетами.

На один процентный пункт выросла доля категории «Строительство, недвижимость», причем рост этот обеспечен исключительно за счет сегмента московского размещения роликов. А вот объемы рекламы категории по Сети упали.

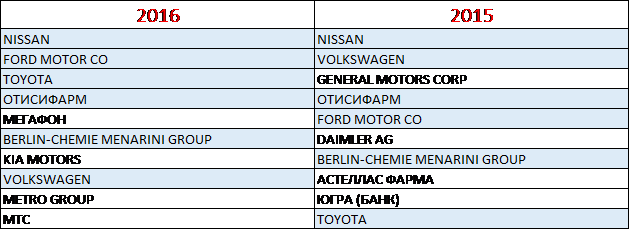

Довольно значительные изменения произошли и в составе десятки крупнейших рекламодателей каждого сегмента размещения. В состав десятки лидеров московского и сетевого размещения вошли целых два рекламодателя категории «Связь, телеком» - Мегафон и МТС. Но лидируют в десятке крупнейших по-прежнему производители автомобилей – в первом полугодии 2016 года они составили половину из десяти крупнейших рекламодателей.

В целом же, состав лидирующей десятки изменился по сравнению с 2015 годом не очень сильно – 6 рекламодателей вошли в список крупнейших по итогам обоих периодов.

Таблица 1. Списки ТОП-10 рекламодателей московского и сетевого размещения прямой радиорекламы (роликов) в I полугодии 2015 и 2016 гг. (оценки департамента коммерческого маркетинга ЕМГ на основе мониторинга радиорекламы за январь-июнь 2015-2016 гг. компании TNS Media Intelligence)

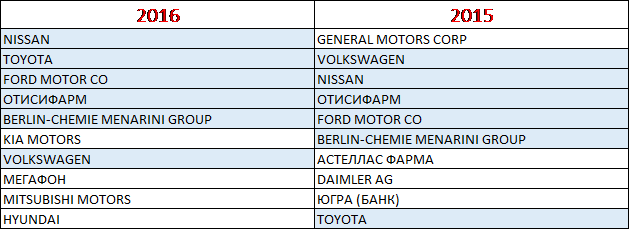

Состав ТОП-10 сетевых рекламодателей тоже довольно стабилен – так же, как и в предыдущем случае, 6 из 10 рекламодателей присутствуют в списках по итогам обоих анализируемых периодов.

Интересно, что количество рекламодателей категории «Авто-мото», традиционно составляющих большинство в десятке лидеров, в 2016 году сохранилось – их 7, как и в I полугодии 2015. Оставшиеся три места в ТОП-10 – за рекламодателями категории «Медицина» (2) и «Связь, телеком» (1).

Таблица 2. Списки ТОП-10 рекламодателей сетевого размещения прямой радиорекламы (роликов) в I полугодии 2015 и 2016 гг. (оценки департамента коммерческого маркетинга ЕМГ на основе мониторинга радиорекламы за январь-июнь 2015-2016 гг. компании TNS Media Intelligence)

Наибольшие изменения в составе десятки крупнейших рекламодателей произошли в сегменте московского размещения роликов.

Таблица 3. Списки ТОП-10 рекламодателей московского размещения прямой радиорекламы (роликов) в I полугодии 2015 и 2016 гг. (оценки департамента коммерческого маркетинга ЕМГ на основе мониторинга радиорекламы за январь-июнь 2015-2016 гг. компании TNS Media Intelligence)

Только два рекламодателя присутствуют в списках лидеров и 2016, и 2015 годов. В списках сетевого размещения и общего для двух сегментов таких рекламодателей по 6. Сменилась лидирующая категория: если в I полугодии 2015 года максимальное число рекламодателей (4) в ТОП-10 пришлось на категорию «Авто-мото», то в 2016 году лидирует категория «Строительство, недвижимость» (тоже 4 рекламодателя), а «Автомобили и мотоциклы» представлены только одним рекламодателем – NISSAN. В списке лидеров I полугодия московского размещения роликов появились три рекламодателя категории «Связь, Телеком» (ТЕЛЕ 2, Билайн и МТС), что понятно, т.к. эта категория вошла в пятерку бюджетообразующих по сегменту в целом. Категория «Ритейл» представлена в обоих анализируемых периодах двумя рекламодателями (в I полугодии 2015 года – METRO GROUP и IKEA, в 2016 года – METRO GROUP и ПЕТРОВИЧ).

Возвращаясь к рыночной картине в целом, стоит отметить, что рынок прямой рекламы на радио (роликов) московского и сетевого размещения восстанавливается за счет крупных и средних рекламодателей. Бюджеты же малого бизнеса пока продолжают сокращаться. И тут вряд ли дело в том, что радио перестало быть эффективным для мелких предпринимателей – скорее, стоит говорить о сокращении самого малого бизнеса.

Изменения же в пятерке бюджетообразующих категорий рекламодателей, произошедшие впервые за довольно значительный период, стоит считать, скорее, временным явлением, связанным с появлением нового игрока и попыткой передела московского рынка сотовой связи. Скорее всего, как только установится новый status quo, вложения в рекламу категории «Связь, телеком» несколько сократятся, и структура рынка восстановится с незначительными изменениями.