Итоги первого полугодия 2015 года для рынка радио (Москва+ Сеть) оказались существенно лучше прогнозов: динамика -18% по сравнению с изначальными оценками и результатами первого квартала (-30%) вселяет оптимизм. Еще более привлекательная картина получается при сравнении непосредственно первого и второго кварталов. Основным драйвером положительных перемен стал сегмент сетевого размещения роликов, а в разрезе товарных групп – рекламодатели банковской сферы и автомобили.

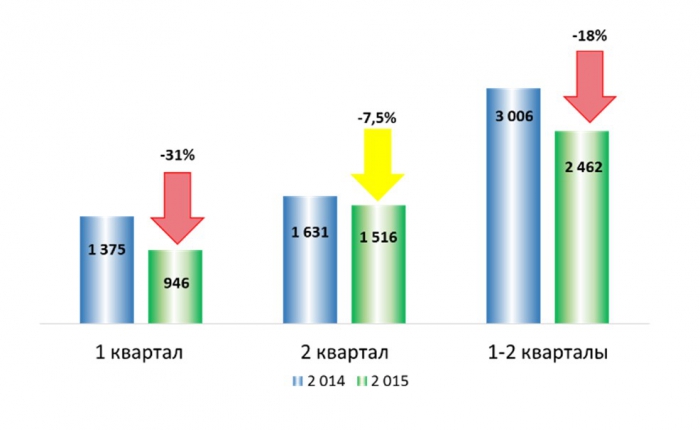

Главное, что стоит отметить: динамика бюджетов рекламных роликов московского и сетевого размещения во втором квартале 2015 года была в разы лучше, чем в первые три месяца (см. График 1). Хотя падение рынка еще продолжается.

График 1. Объемы рекламы и динамика сегмента классических роликов московского и сетевого размещения (оценки департамента коммерческого маркетинга ЕМГ на основе мониторинга радиорекламы за январь-июнь 2014-2015 гг. компании TNS Media Intelligence)

Поскольку показатели второго квартала резко отличаются от показателей первых трех месяцев, имеет смысл привести и другие сравнения данных по двум периодам, не ограничиваясь итогами полугодия.

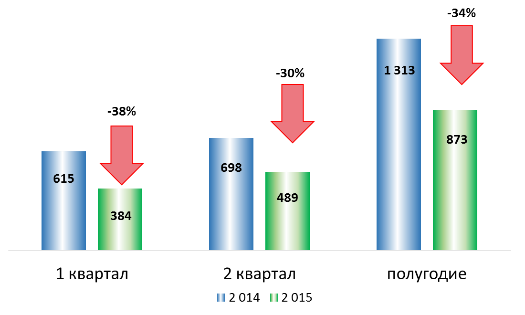

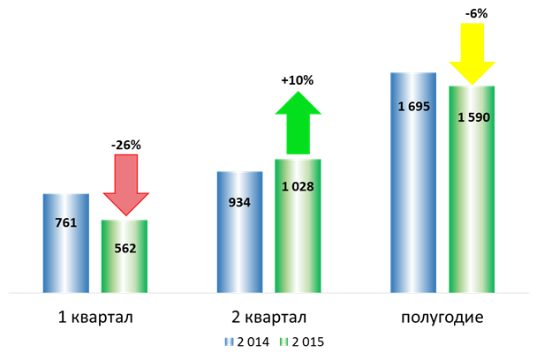

Рассмотрим вклад в бюджет сегмента роликов московского и сетевого размещения по отдельности (см. Графики 2 и 3)

График 2. Объемы рекламы и динамика сегмента классических роликов московского размещения (оценки департамента коммерческого маркетинга ЕМГ на основе мониторинга радиорекламы за январь-июнь 2014-2015 гг. компании TNS Media Intelligence)

График 3. Объемы рекламы в млн. руб. до НДС и динамика сегмента классических роликов сетевого размещения (оценки департамента коммерческого маркетинга ЕМГ на основе мониторинга радиорекламы за январь-июнь 2014-2015 гг. компании TNS Media Intelligence)

Приведенные цифры наглядно демонстрируют, что оживление на рынке радио происходит, в основном, за счет бюджетов сетевого размещения. Во втором квартале сетевые бюджеты показали значимый рост в +10% (!) по отношению к показателям аналогичного периода прошлого года. У московского размещения дела пока обстоят далеко не радужно, но стоит все же заметить, что во втором квартале падение несколько замедлилось.

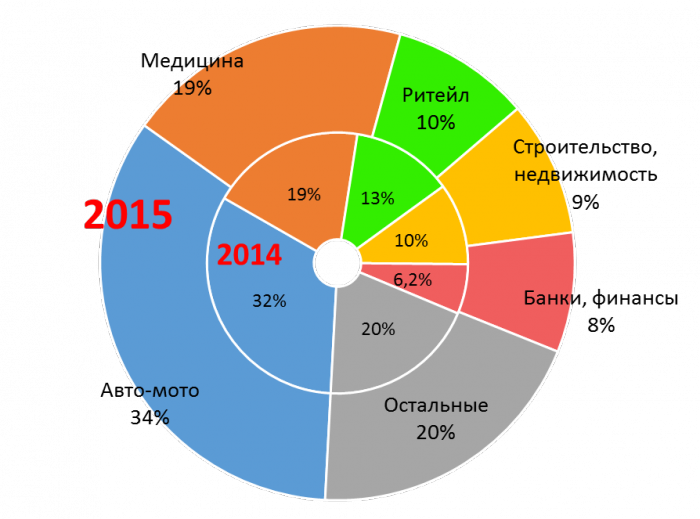

Интересно, что при таких разнонаправленных изменениях структура рекламодателей радио в сегменте Москвы и сетей в целом осталась прежней (см. График 4).

График 4. Распределение бюджетов сегмента классических роликов московского и сетевого размещения по товарным категориям рекламодателей: ТОП-5 и остальные (оценки департамента коммерческого маркетинга ЕМГ на основе мониторинга радиорекламы за январь-июнь 2014-2015 гг. компании TNS Media Intelligence)

Как видно из Графика 4, в первом полугодии 2015 года (по сравнению с аналогичным периодом прошлого года) прежними остались не только ТОП-5 товарных групп сегмента, но даже распределение мест в пятерке. Однако динамика товарных групп рекламодателей в первом полугодии 2015 года была очень разнонаправленной.

Более подробно это можно рассмотреть в Таблице 1.

Таблица 1. Распределение бюджетов сегмента классических роликов московского и сетевого размещения по товарным категориям рекламодателей: млн. руб. до НДС, доли, динамика I полугодия 2015 г. по отношению к I полугодию 2014 г. (оценки департамента коммерческого маркетинга ЕМГ на основе мониторинга радиорекламы за январь-июнь 2014-2015 гг. компании TNS Media Intelligence)

В десятке крупнейших категорий рекламодателей московского и сетевого размещения радиороликов в первом полугодии присутствует как уверенно положительная динамика, в частности, у категорий «Банки, финансовые услуги, страхование» и «Туризм», так и резко отрицательная, намного ниже среднерыночной – у категорий «Ритейл» и «Развлечения». Стоит отметить, что у обеих категорий с положительной динамикой («Банки» и «Туризм») база прошлого года была заведомо низкой: отзыв лицензий банков и банкротство ряда туроператоров в первой половине 2014 года привели к снижению рекламной активности этих категорий.

Лучше оценить, насколько разнородны сегодня динамические показатели на рынке радио, помогает поквартальная динамика ТОП-5 крупнейших товарных категорий рекламодателей (см. Таблицу 2).

Таблица 2. Динамика бюджетов ТОП-5 товарных групп рекламодателей поквартально: I квартал 2015 года в сравнении с I кварталом 2014 года, II квартал 2015 года в сравнении со II кварталом 2014 года (оценки департамента коммерческого маркетинга ЕМГ на основе мониторинга радиорекламы за январь-июнь 2014-2015 гг. компании TNS Media Intelligence)

Категория «Авто-мото», очень сильно просевшая в первом квартале, во втором квартале начала интенсивно рекламироваться. Этому есть вполне логичное объяснение: в конце 2014 года после «валютного шока» был период ажиотажного спроса на автомобили, который опустошил склады, но затем ажиотаж прошел, продажи снизились, и опять требуется реклама.

В категории «Медицина» наоборот, бюджеты рекламодателей имели в первом квартале динамику значительно лучше рыночной, а во втором квартале стали несколько отставать от усредненных показателей. Стоит отметить, что «Медицина» росла в 2014 году выше рынка, и в первом полугодии 2015 года, очевидно, сказался эффект высокой базы.

Ритейл в первом квартале 2015 года показал динамику лучше рыночной, а вот во втором очень сильно просел. На это повлияло как общее падение платежеспособного спроса, так и то, что в первом полугодии 2014 года бюджеты категории выросли по отношению к аналогичному периоду 2013 года на 45% (что почти в 5 раз выше среднерыночных темпов периода), это дало для 2015 года очень высокую базу.

Категория «Строительство, недвижимость» в первом квартале показала динамику, близкую к среднерыночной, а во втором квартале - хуже рыночной, и по итогам полугодия несколько снизила долю. Похоже, сказывается стагнация рынка недвижимости и падение платежеспособного спроса в целом.

Последняя категория ТОП-5, «Банки, финансы», в обоих кварталах росла на падающем рынке. Как уже говорилось выше, начало 2014 года было для категории довольно тревожным, и в 2015 году рекламные затраты стартовали с низкой базы. Сейчас рынок финансовых услуг очень сильно изменился по сравнению с 2014 годом, и многие продукты свернули рекламу (например, массовые предложения кредитов), но банки разрабатывают новые предложения, которые требуют усилий по продвижению.

Интересны также перемены в динамике более мелких категорий рекламодателей, оставшихся за рамками ТОП-5. Если в самом начале года они показывали динамику значительно хуже среднерыночной, то во втором квартале темпы практически сравнялись с рыночными. Это может означать, что доходы московского и сетевого радио становятся более устойчивыми и несколько меньше зависят от пяти бюджетообразующих групп рекламодателей.

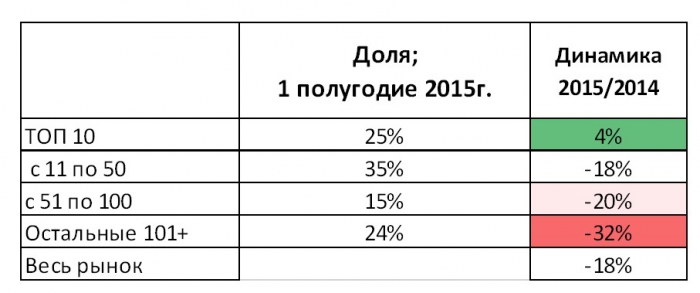

Если посмотреть на рекламодателей с точки зрения величины размещенного на радио бюджета, то в разных группах динамика оказывается очень разной (см. Таблицу 3).

Таблица 3. Доля и динамика групп рекламодателей, рассортированных по величине бюджетов: ТОП-10, с 11 по 50-й, с 51-го по 100-й и с 101-го и до последнего (оценки департамента коммерческого маркетинга ЕМГ на основе мониторинга радиорекламы за январь-июнь 2014-2015 гг. компании TNS Media Intelligence)

Наиболее позитивную динамику показывают 10 крупнейших рекламодателей. Бюджеты следующей группы рекламодателей, с 11-го по 50-й, точно следуют динамике всего рынка. Третья группа (вторая полусотня рекламных бюджетов) уже показывает динамику чуть хуже рыночной. И, наконец, более мелкие рекламодатели, чьи бюджеты находятся за пределами ТОП-100, показали в первом полугодии динамику в полтора раза хуже, чем рынок в целом. Из чего можно сделать вывод, что сегмент московского и сетевого размещения классических роликов развивался с начала года в основном за счет крупных и средних рекламодателей. А более мелкие рекламодатели пока далеки от восстановления радийных бюджетов до уровня прошлого года.

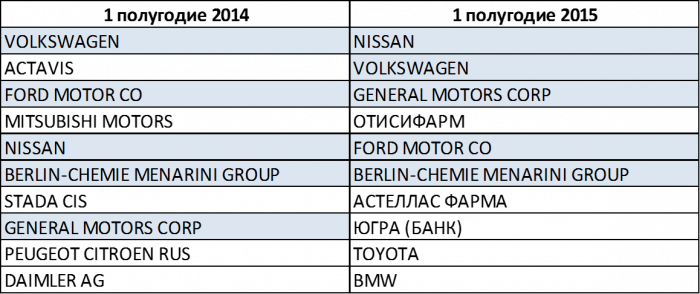

Если же вернуться к списку ТОП-10, то можно увидеть, что половина списка перекочевала из 2014 года в 2015 год. (см. Таблицу 4)

Таблица 4. Списки ТОП 10 рекламодателей сегмента классических роликов московского и сетевого размещения за I полугодие 2014 и 2015 гг. (оценки департамента коммерческого маркетинга ЕМГ на основе мониторинга радиорекламы за январь-июнь 2014-2015 гг. компании TNS Media Intelligence)

Как в первой половине 2014 года, так и в первые шесть месяцев 2015 года в десятку крупнейших рекламодателей радио вошли Volkswagen, Ford Motor Company, Nissan, Berlin-Chemie Menardi Group и General Motors. Если же говорить о представленных в десятке товарных категориях рекламодателей, то в 2014 году 8 из 10 крупнейших принадлежали категории «Авто-мото», и 2 – категории «Медицина».

В 2015 году 6 рекламодателей десятки входят в категорию «Авто-мото», 3 – в категорию «Медицина», и один относится к сфере финансов.

Таким образом, и в списке крупнейших рекламодателей наблюдается тенденция перехода от «монокультуры», то есть господства рекламодателей категории «Авто-мото», к некоторому разнообразию, что тоже можно расценить как повышение устойчивости в структуре доходов от радиорекламы.

Подводя итог анализу первого полугодия, отметим, что в кризисное время объемы бюджетов в разных группах рекламодателей меняются довольно причудливо. Тем не менее, можно сделать вывод, что во втором квартале острота кризиса на рынке радио несколько спала, и ситуация потихоньку приходит в равновесие.

Конечно, положение дел в сегменте московского размещения не может не беспокоить, но, тем не менее, ростки положительных изменений просматриваются как в крупнейших бюджетообразующих группах рекламодателей, так и в более мелких.

Появляется надежда, что, если экономическая ситуация во втором полугодии будет благоприятной, показатели конца года получатся не хуже показателей первого полугодия.

- В этой статье, как и в предыдущих публикациях, представлен анализ рекламных нетто-бюджетов классических роликов московского и сетевого размещения. Доходы радиостанций, полученные от других рекламных возможностей (спонсорство, интеграция, эвенты и пр.) остаются за рамками этого аналитического материала. Оценки нетто-бюджетов получены с помощью модели дисконтирования, разработанной в Департаменте коммерческого маркетинга ЕМГ. Модель основана на данных мониторинга TNS, и данных департамента об условиях размещения рекламодателей на радио. Рекламодатели, размещенные по бартеру и взаимозачетам не учитываются.